Blog Calculated Risk pravidelně uveřejňuje klíčové úrokové sazby a spready, které zachycují rozměr finanční krize na americkém trhu.

V posledních týdnech dochází, měřeno těmito indikátory, k dost podstatnému zlepšení situace. Úroková míra na krátkodobé vládní dluhopisy (Treasury bills) se odpoutala od nuly a i výnos z dlouhodobých vládních dluhopisů poněkud vzrostl a přiblížil se rozumným třem procentům. Standardní monetární politika tak konečně má zase šanci alespoň trochu normálně fungovat.

Důležité je, že rovněž klesají rizikové přirážky - TED spread (zachycující rizikovost mezibankovních výpůjček) poklesl pod 1% a rozpětí mezi komerčními papíry s nízkou a vysokou bonitou (A2P2) kleslo už ke dvěma procentům. Stále je to dost nad úrovní z před roku 2007, ale zároveň i hluboko pod úrovní z podzimu 2008.

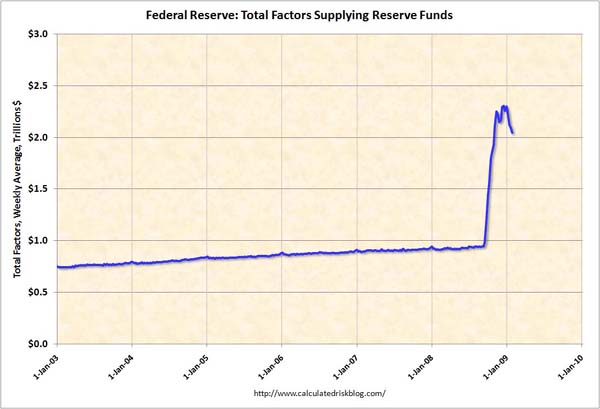

Fed také začal odbourávat své aktivní pozice. Ty se mu nahromadily poté, co začal na podzím mohutně půjčovat peníze finančním ústavům proti zástavě, viz následující obrázek.

Nyní tyto krátkodobé úvěry dobíhají a Fed je v takové míře neobnovuje, takže celková aktiva klesají. Co je

Vypadá to, že politika kvantitativního uvolňování (quantitative easing) přináší ovoce, i když na definitivní soudy je přeci jen příliš brzo.

Zároveň to také neznamená, že by byla finanční krize za námi. Finanční ústavy mají ve svých rozvahách stále ještě dost špatných aktiv, takže další, zejména menší banky ještě určitě padnou a ty větší ještě budou sanované.

Jedno je však důležité - nyní již není potřeba tak spěchat a je možné dělat věci s větší rozvahou tak, aby záchranná politika nenadělala více škody než užitku. Právě teď, kdy si každý oddechne, totiž nastane chvíle, kdy každý začne maximálně lobbovat za vlastní zájmy. Už to ostatně začíná být moc dobře vidět.

Pozornost ekonomů se ale nyní bezesporu přenáší z finančního sektoru na sektor reálný, kde Američany čeká stará známá - hospodářská recese. A to bude běh na delší trať s potenciálně mnohem závažnějšími dlouhodobými dopady.

\"nyní již není potřeba tak spěchat a je možné dělat věci s větší rozvahou\"

OdpovědětVymazatVí vůbec někdo jak ta rozvaha má vypadat?

Zatím to vypadá tak, a použiji lidového přísloví: jeden aktivní blbec udělá víc škody než rota cvičených diverzantů.

ra.ri.to pis sem jenom veci ktere si opravdu myslis ze by mohli nekodo zajimat a zaroven maji nejakou pridanu hodnotu. Diky.

OdpovědětVymazatTak tedy psát, k věci, myslet, a ještě aby to někoho zajímalo.

OdpovědětVymazatBudiž.

Nevylučuji, že to nebude nikoho zajímat. To zaručit nelze.

Vezmu to od největších zvrhlostí.

USA prostřednictvím svých nejlepších myslitelů nalije do chřadnoucí USA ekonomiky v první fázi 700 miliard USD a v další fázi 700 miliard USD.

Úmyslně nepíši v konečné fázi, anžto další fáze lití budou nutně následovat. Zatím se o nálev (převážně) hlásily banky a automobilky. Před vypuknutím krize se hlásily o nálev obchodníci s masem. (Zkontrolovat LH, LG.) Očekávám, že natažená ruka se v současném poklesu zvýrazní a prodlouží. Pokud by toto lití nedolehlo až k Řípu, mohlo by to být vcelku fuk co si mastí v ekonomice za mořem.

Již naši dědové věděli, že v chabých okamžicích ekonomického cyklu je třeba šetřit, šetřit a zase jen šetřit. Kupodivu je toto chování našich rozvážných předků v rozporu s chováním současné elity USA.

Takže jednoznačně a k věci: Současné počínání elity USA je činnost mnohonásobně přesahující dosavadní teroristické události všech teroristů tohoto a celého světa.